两轮电动车进入洗牌期:“一哥”雅迪利润腰斩,九号公司业绩飙升成黑马

- 汽车

- 2025-04-12 11:18:04

- 6

界面新闻记者 | 王妤涵

2024年,两轮电动车行业在政策迭代、技术革新与市场饱和的多重压力下进入调整周期。

根据营商电动车统计数据,2024电动两轮车行业实现销量4920万台,同比下降10.55%,行业整体呈下滑趋势。在新国标替换潮进入尾声后,整个电动两轮车市场呈现增量萎缩态势,终端零售均价也在持续承压,在此背景下,市场份额加速向头部集中。

近日,两轮电动车行业主要上市企业相继交出了2024年的“成绩单”。从财报数据来看,行业整体呈现显著分化态势,以雅迪控股、新日股份等为代表的传统巨头面临增长瓶颈,而以九号公司为代表的新势力则凭借智能化与全球化破局,走出了新行情。

当新国标进入下半场,行业竞争也从量的扩张转向质的较量,智能化、第二增长曲线与政策合规也成为未来竞争的核心变量。

传统巨头陷入增长焦虑

作为电动两轮车的行业“一哥”,雅迪2024年交出了一份黯淡的成绩单,全年营收282.36亿元,同比下滑18.8%;净利润12.72亿元,同比下降51.8%,创近五年来新低。

销量下滑是造成业绩缩水的主要因素,2024年雅迪的总销量从2023年的1650万辆锐减至1300万辆,电动踏板车和自行车销量分别下降了41%和23%。

对于营收、净利润双下滑,雅迪方面解释称,一是由于经销商库存去化周期导致销售量下降;二是应对国家标准调整、加速现有型号库存清仓,若干现有型号产品售价降低所致。

具体来看,受去年初南京电动自行车起火事件影响,引发的安全信任危机削弱了市场信心,在新国标的调整和市场需求疲软之下,雅迪降价清库存策略导致其毛利率下降,从2023年的16.9%下降至15.2%。

更深层的问题在于其战略惯性。雅迪长期依赖“低价+渠道”模式,导致品牌被固化在低端市场,虽然其试图通过打造冠能、VFLY等高端品牌系列冲击高端市场,但消费者对其“性价比之王”的固有认知难以打破,目前的高端化路线尝试收效甚微。

除雅迪外,老牌企业新日股份,也因渠道收缩和产品创新乏力陷入增长困境之中。

据业绩快报,新日股份预计其2024年度实现净利润为2560-2630万元,同比减少70%-71%;预计归属母公司净利润为160-230万元,同比减少97%-98%。

“2024年,虽然公司产品毛利有所提升,但市场监管环境错综复杂,行业竞争进一步加剧,销售规模有所下降;同时,公司持续加大在渠道拓展、精益改善等方面的资源投入,导致归属于上市公司股东的净利润同比下降”,新日股份方面解释称。

另一巨头爱玛科技虽在2024年实现了营收利润的双增长,但业绩增速也出现了放缓迹象。

据业绩快报显示,爱玛科技2024年的营业总收入预计为216.06亿元,同比增长2.71%;营业利润为23.1亿元,同比增长5.28%;归属于上市公司股东的净利润19.88亿元,同比增长5.68%。

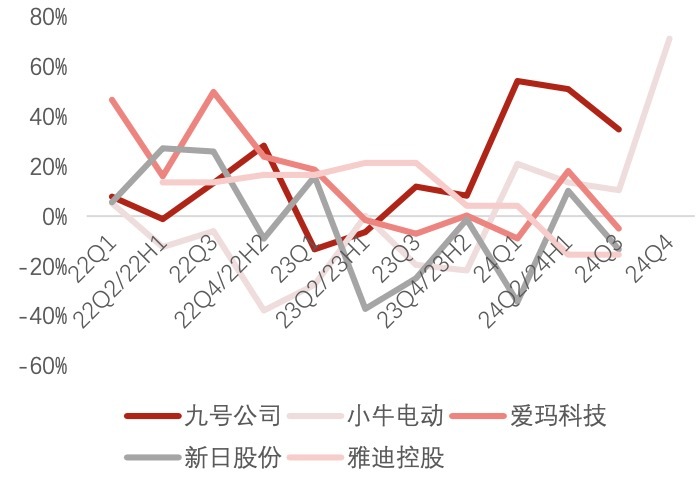

从增速方面来看,2022年,爱玛科技营收净利润基本保持两位数增速,到2023年末,爱玛科技的营收净利润均只有个位数增长,而到了去年三季度,归母净利润甚至出现了近两年来的首次下滑。

整体来看,传统企业所面临的共性问题都在于过度依赖国内市场,以及智能化转型滞后,虽在行业红利期依靠渠道扩张和价格战快速占领市场,却忽视了技术储备与品牌升级。如今,当新国标抬高合规成本、消费者转向智能化产品时,这种模式的问题便集中爆发。

新势力走出独立行情

当传统巨头陷入增长焦虑时,以九号公司和小牛电动为代表的新锐品牌正在以差异化的路径开辟新战场。

年报数据显示,九号公司2024年实现总营收141.96亿元,同比增长38.87%;实现归母净利润10.84亿元,同比增长81.29%;毛利率提升3.06个百分点至28.24%,公司经营活动产生的现金流量净额同比增长44.59%至33.54亿元。

其中,电动两轮车2024年合计销量约260万台,实现收入72.11亿元,同比增长70.38%。

九号公司的爆发式增长印证了其对智能化与全球化的双重押注。

在财报中其表示,业绩增长主要由于公司推动智能短交通和服务类机器人产品的创新和变革,通过持续提升用户服务和满意度,持续更新迭代产品条线,进一步拓展销售渠道,整体销售规模扩大,盈利能力提升所致。

如九号公司研发的首款家用无边界智能割草机器人,颠覆了传统人工割草模式,在欧美市场收到热捧,仅去年前三季度,就实现了5.95亿元的销售收入,同比增长379.28%。

目前,九号公司主要形成了以Segway赛格威、Ninebot九号为核心的两大品牌矩阵。Segway在国际市场知名度较高,其研发的智能割草机器人、全地形车等均以该品牌为主;Ninebot则是国内智能电动两轮车等创新短途出行工具的代名词。

与九号公司的押注技术不同的是,小牛电动选择通过价格下探来激活下沉市场需求。

2024年,小牛电动实现营收32.88亿元,同比增长24%,净亏损收窄至1.93亿元。营收增长与亏损收窄主要与销量的增长有关,2024年小牛电动结束了连续两年的销量下滑,重新回到增长赛道,全年全球整车总销量92.4万辆,同比增长超30%,其中国内销售75.9万辆,市占率约1.5%,产品平均单价3500元以上。

销量增长的背后是其战略转型的果断,曾以高端形象立足的小牛,选择了“以价换量”攻入下沉市场。

数据显示,2019年小牛电动的平均单车售价高达4928元,到了2024年已下探至3000元左右。门店拓展上,也加强了在二三线城市的渠道下沉,2024年终端门店数量拓展至3735家,较2023年净增加879家。

但增长背后仍有隐忧,“以价换量”也有代价,比如毛利率下降至15.17%、品牌价值被稀释等等。更值得警惕的是其研发投入的长期滞后,小牛电动2024年的研发投入为1.3亿元,近六年间的研发投入累计为7.64亿元,远低于同类型企业。

新国标的下半场

随着《电动自行车安全技术规范》(GB 17761—2024)将于今年9月1日正式实施,两轮电动车行业也正式进入新国标的下半场,行业也将从“野蛮生长”向“规范发展”转型。

新政聚焦于安全性能提升,要求全车塑料材料阻燃功能达标(重量占比不超过5.5%)、强化电池过充保护与短路保护、缩短制动距离等,并新增防篡改技术规范,如禁止扩展电池接口、锁定控制器限速值等,从根源上遏制非法改装和安全隐患。

新国标还通过提高准入门槛,加速行业洗牌。

据工信部要求,企业年研发费用率不低于2%、检测设备投入超100万元。首批合规白名单仅雅迪、爱玛等四家头部企业入选。

这些企业凭借规模优势摊薄合规成本,进一步巩固马太效应。同时也意味着长尾市场中的部分“作坊式”厂商将面临出清,行业集中度会进一步提升。

“当前行业政策导向已十分清晰,伴随新国标的具体细则出台,顶层设计也已完成,龙头企业将会凭借其在合规和产品迭代能力的优势,加速推进拓展市场份额”,中信证券分析表示。

与此同时,在国内存量市场竞争加剧下,出海也成为头部两轮电动车企业的第二增长曲线。

根据Market Research Furture发布的《电动两轮车市场信息报告》,到2030年,两轮电动车市场规模将超过1000亿美元,2022年到2030年的年复合增长率为34.57%。

目前来看,北美、欧洲和东南亚是中国两轮电动车主要的出口目的地。

东南亚市场因摩托车保有量高、电动化替代空间大已成为电动两轮车企出海的必争之地,如雅迪已在越南、印尼建厂,爱玛也启动了印尼生产基地。

欧美市场方面,九号公司在欧洲推行E-Bike(电助力自行车),并在当地设立了子公司,通过线上下单+线下提车的模式规避高额渠道成本;小牛电动则通过入驻亚马逊、Best Buy等国际电商平台,不断尝试拓宽销售渠道。

展望未来,方正证券研究指出,从行业投资层面来看,2025年将是两轮车行业的补库之年。在今年7月各品牌符合新国标政策两轮车产品发布后,由于8月底后企业不能再制造老国标产品,三季度或将又迎来一轮补库,渠道或囤积老国标产品销售至11月底。

长期来看,电动两轮车销量仍存在增量空间。增量一方面来自新增电动车的需求;另一方面来自于旧车换新,亦或是出于监管政策要求对于老车型的更新,不过后者还要观察对于消费者端的监管政策落实力度。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...