美加征关税超预期叠加资金转松,期债快速上涨

- 房产

- 2025-04-03 16:34:06

- 4

来源:广发期货研究 证监许可【2011】1292号

熊睿健 Z0019608 2025年4月3日 星期四

行情导读:

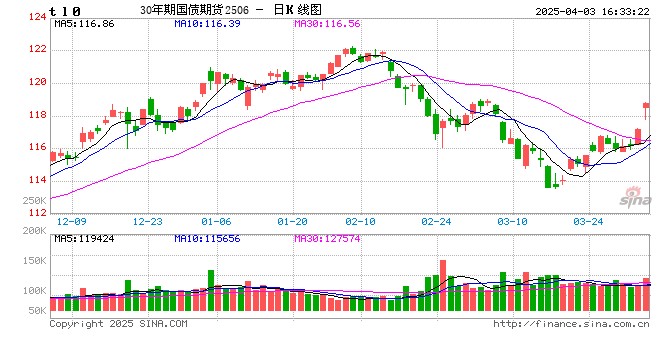

4月3日,截至15:15,30年国债活跃券利率下行6.75bp,至1.925%,10年期国债活跃券利率下行6.55bp,至1.7425%。期债端,TL2406合约上涨1.43%至118.75,T2406上涨0.51%至108.575,TF2406上涨0.38%至106.135,TS2406上涨0.15%至102.532。

一、美国公布“对等关税”计划,外需压力下市场对宽货币预期增强

美国总统特朗普在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,该关税将于美国东部时间4月5日凌晨0时01分生效。此外,将对美国贸易逆差最大的国家征收个性化的更高“对等关税”,该关税将于美国东部时间4月9日凌晨0时01分生效,所有其他国家将继续遵守原有的10%关税基准。对中国加征关税幅度达到34%,超出市场预期,叠加此前对华关税基数和2024年两次加征的关税幅度,累计的对华关税可能达到60%以上,基本与其宣称的华对美关税相当。如果确实落地,对汽车、铜铝等商品出口均将造成影响。

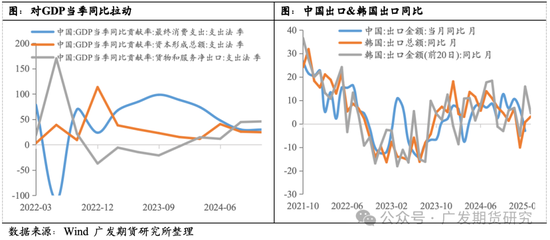

2025年一季度,净出口对我国当季同比的贡献率达到45.8%,自24年三季度以来出口贡献率有明显提高,不排除存在抢出效应,但不可否认在内需尚有较大提升空间的当下,外需对整体GDP的贡献度较高。如果美国对华加征大幅关税落地,将直接对相关出口品需求形成抑制。外需压力显著增强的情形下,扩内需政策亟待出台,货币政策予以配合的概率提高,市场对货币政策边际转松的预期增强。

二、资金面边际转松,债市情绪回温

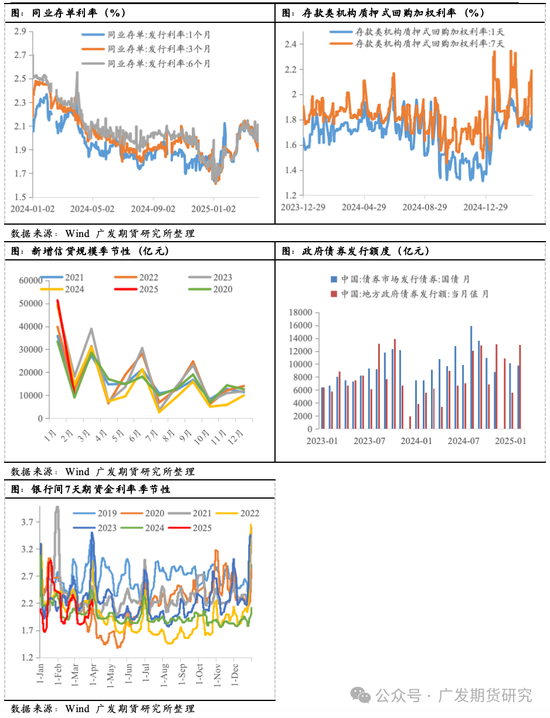

进入4月初,尽管央行连续两日进行净回笼操作,但是资金利率仍明显回落,截至昨日R001与R007加权平均值分别回落3BP、7BP至1.79%、1.91%。最新值来看,非银7天期资金利率今日回落至1.75%附近。同时同业存单发行利率也有明显回落,1个月同业存单利率发行利率由3月末的2.0%左右回落至1.88%附近,银行体系融出规模也有明显回升,显示跨季后银行体系负债压力减轻。主导这一轮债市调整的利空因素(资金偏紧)边际减弱,债市情绪有所回温。

展望4月资金面,一是季节性上看4月是信贷投放小月,对银行间资金分流效应减小;二是今年一季度政府债发行进度偏快,国债与地方置换债发行提速,较去年同期均高增,也是社融同比的主要支撑项,根据目前4月的地方债和国债发行计划,环比或有所下降,同比仍较高,政府债供给环比减少也有利于4月资金面边际企稳;三是从资金利率季节性来看,4月整体中枢普遍较3月下行,边际上4月中上旬资金利率下行维持偏低水平的概率更高。此外,如果后续外需下行压力加大,上半年宽货币需加码,4月降准落地的概率将明显提高。综合来看,4月的资金面环境预计较3月边际转宽。

国债期货展望:

在资金面边际转松、美国加征关税超预期带动宽货币预期回升的双重影响下,现实与预期共振,推动期债今日高开高走。截至15:15,10年期和30年期国债活跃券,分别下行突破1.78%和2.0%的阻力位来到1.74%和1.92%附近。短期来看,4月上旬资金面或延续偏宽松,降准预期暂无法证伪,叠加基本面数据仍待验证,债市利空因素较少,市场偏强情绪或可延续,点位上10年期国债利率或顺势而为下行向1.7%附近靠拢。后续可能带来行情波折的节点一是关税落地情况可能仍有反复,二是及至中旬缴税期临近节点资金利率可能出现波动,三是4月基本面情况是验证经济修复的重要节点,这一因素可能到中下旬会更加明朗,届时还需结合政治局会议政策指引判断未来走向。

风险提示:资金面紧于预期、稳增长政策超预期、监管政策超预期

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

数据来源:Wind、SMM、钢联、彭博、隆众、广发期货研究所

上一篇:废铝供应紧张,市场影响及应对策略

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...