银行“缺负债”依旧:本周资金需求或达4万亿,同业存单收益率曲线倒挂

- 文学

- 2025-02-17 16:28:05

- 6

来源:财联社

在供需力量的共同作用下,同业存单收益率进一步上行,且自身的收益率曲线延续倒挂。目前,1个月AAA同业存单到期收益率已超过1年期13BP。机构分析,一方面,存单到期量增加,叠加银行负债匮乏,存单市场只能“提价换量”。另一方面,资金偏贵的情况下,非银机构更愿意融出,对存单的配置需求较弱。

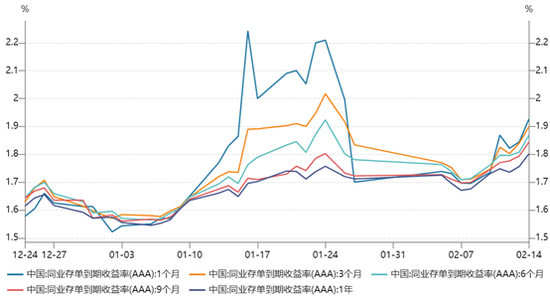

春节假期后,一年期AAA同业存单到期收益率较春节前又上行了9BP至1.80%,与10年国债收益率的倒挂程度加深。

图:AAA各期限同业存单到期收益率走势

尽管节后资金利率平稳,但银行“缺负债”的情况依旧,同业存单的发行量和净融资量2月以来均抬升。Wind数据显示,上周,同业存单一级市场发行7903.80亿元(前值5347.10亿)、实现净融资5728.50亿元(前值1594.30亿)。

浙商证券固收分析师汪梦涵指出,“存单到期量增加+银行中长期负债匮乏”带动存单供给侧有一定压力。2月存单到期量达2.22万亿元,1月为1.39 万亿。鉴于当月政府债发行增加,买断回购到期增加,非银活期存款调降带来的负债端缺口不确定,预计银行体系资金缺口增加。

本周,同业存单的到期规模继续由前一周的2175.30亿上升至5013.10亿元,而下周同业存单的到期规模将达到1.12万亿元。

华创证券固收首席周冠南认为,银行体系资金面延续偏紧,存单市场只能“提价换量”。本周资金缺口压力或有所放大,工具到期、税期、缴款多重扰动叠加,资金需求或接近4万亿左右。包括MLF到期5000亿元、买断式逆回购到期8000亿元、逆回购到期规模10443亿元、政府债券净缴款规模在5000亿元、税期走款或在万亿以上。

另外,同业存单自身的收益率曲线延续着倒挂。1个月AAA同业存单到期收益率春节后上行了23BP至1.93%,与一年期的倒挂幅度达13BP。

国泰君安固收分析师唐元懋认为,同业存单期限倒挂的主因在需求侧。长期限存单的定价更加受益于货币宽松逻辑,短期限存单则面临到期重置担忧的限制。在短资金偏贵的背景下,机构尤其是非银参与短期限存单的意愿可能偏弱,直接融出资金可能是更好选择。

周冠南的数据也显示,理财等机构近期对同业存单的需求偏弱。上周,理财由净买入存单转为净卖出54亿元,国有大行与城农商行均大幅卖出同业存单。

不论后续货币宽松预期如何演变,唐元懋认为存单倒挂大概率后续将修复。目前看,后续货币宽松预期将明显收敛,则到期重置担忧对短期限存单的限制也会减轻,存单期限倒挂的力度会趋于缓解。后续存单期限利差或将向历史均值靠拢,短期限存单收益率的下行空间较为可观。

此外,同业存单收益率上行较多后,也展现了一定配置价值。汪梦涵指出,1.80%的同业存单本质上具有一定赔率,需求侧基金开始介入是利好,统计期看1年期存单收益率或在1.80%附近震荡。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...