复星保德信人寿12年亏损苦旅终结!保险资管公司成立或开启协同效应

- 房产

- 2025-02-12 14:13:04

- 71

来源:机构之家

近日,天眼查显示,保德信保险资产管理有限公司(以下简称“保德信保险资管”)成立,法定代表人为赖军,注册资本2000万美元,经营范围为保险资产管理项目筹建。股东信息显示,该公司由美国保德信保险公司全资持股。

去年10月,国家金融监管总局批文显示,保德信保险资管由美国保德信保险公司筹建。后者是美国最大的人寿保险公司之一,属于保德信金融集团旗下,后者已有超140年历史,是全球最大金融机构之一。此次保德信保险资管成立,是保德信集团加速布局中国保险市场的关键一步,同时显示出其对中国市场的长期承诺和战略重视。

在保德信集团加速布局中国保险市场的进程中,复星保德信人寿作为其重要落子,增长势头一度强劲,去年保费更是翻倍式增长,资产规模持续攀升。然而,复星保德信人寿自成立以来,长达12年连续亏损,直到2024年借投资端发力才实现盈利。这一此前长期亏损的局面凸显了其对稳定盈利的迫切需求,而投资端的支持无疑是关键所在。在这样的背景下,保德信保险资管的应运而生,既是顺应市场趋势的必然选择,也是集团战略布局的必要之举。

保德信已布局保险资管、再保险以及寿险三大领域

在中国保险市场,保德信集团的布局堪称“稳扎稳打”,步步为营。2012年,保德信与复星集团携手成立复星保德信人寿,正式进军中国寿险市场,这一举措无疑是其在中国战略布局的关键一步。时隔多年,2024年6月,保德信又通过入股前海再保险,以10%的持股比例成为其外资股东,进一步巩固了其在中国保险市场的地位。紧接着,2024年10月,国家金融监督管理总局批复保德信设立保险资管公司。这标志着保德信在中国完成了保险资管、再保险以及寿险三大领域的全面布局。

此外,早在2004年,保德信就与光大证券合作成立光大保德信基金管理有限公司,以合资的方式快速切入中国市场,其中,两者分别持有55%和45%的股份。而该公司旗下的全资子公司光大保德信资产管理有限公司成立于2015年8月27日,作为中国证监会批准的专业化资产管理公司,为政府、企业、机构和个人投资者提供优质的金融服务。

从寿险到再保险,从基金管理到保险资管,保德信在中国的布局呈现出专业化、多元化的特点。其在中国资管领域的前期布局,为此次在保险资管领域的进一步加码奠定了坚实基础。

从人事安排上来看,保德信保险资管法定代表人为赖军。复星保德信人寿官网履历显示,其出生于1972年为中欧国际工商学院工商管理硕士,自2021年9月出任复星保德信人寿董事,并且自2024年9月出任公司副董事长。此外,其还担任美国保德信金融集团中国区总裁,主要负责保德信中国区保险业务。同时兼任上海拓新健康促进中心(非营利组织)理事。

在加入保德信之前,赖军先生曾担任招商信诺人寿总经理兼首席执行官、中华联合人寿执行董事及总经理、华泰保险集团副总经理兼首席财务官、平安保险集团财务企划部副总经理等职务。赖军先生为中国注册会计师协会和香港注册会计师协会会员。

不可否认,凭借这样的专业背景与丰富的从业经历,在推动复星保德信人寿发展进程中,赖军的参与有着显著影响。至于未来在保德信保险资管的设立与运营里,其过往积累的经验和能力,大概率也会起到关键作用,成为保德信深耕中国市场战略布局中不可忽视的一环。

复星保德信人寿成立以来首次实现盈利

从保德信集团在中国市场的战略布局来看,寿险领域无疑是其布局的重要业务板块之一。复星保德信人寿是由复星与保德信金融集团联合发起组建的合资寿险公司,于2012年9月正式成立,总部位于上海,注册资本为33.621亿元,股东双方各持有合资公司50%的股份。

在保险资管行业,股东背景往往决定了其业务的起点与方向。通常情况下,保险资管公司作为险企股东的“御用管家”,基本职责是负责托管母公司的保险资金。其合理性在于:一来,对母公司的投资风格、资产状况、风险偏好等知根知底,在投资决策时能更精准地把控风险;二来,资产管理费这一可观的收入来源,无疑是任何机构都不愿轻易拱手相让的利益所在。

然而,保德信保险资管的母公司并非复星保德信人寿,但不可忽视的是,二者同属保德信集团旗下的战略布局,在集团战略层面存在着紧密且不可分割的联系。在这样的背景下,保德信保险资管为复星保德信人寿提供服务,实现集团内部资源的优化调配,几乎是必然的选择。

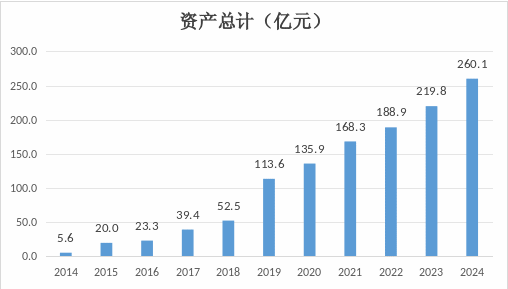

从复星保德信人寿的资产规模来看,其增长态势明显。根据2024年四季度偿付能力报告,截至2024年底,公司总资产达到260.1亿元,较上年末增长18.3%,这一增速高于前两年的12.3%和16.4%。总资产规模的持续攀升,无疑为公司的业务拓展提供了更坚实的基础,但同时也意味着资产管理难度的显著提升。毕竟,规模越大,管理的复杂性越高,风险控制的要求也越严格。在这种背景下,保德信保险资管的应运而生,无疑是适应形势的必要之举。

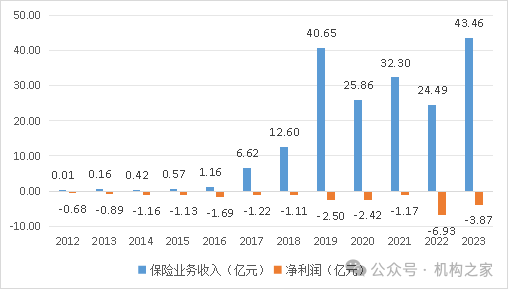

从业绩来看,保德信保险资管的表现经历了显著的波动。保险业务收入方面,大致经历了三个阶段。2016年以前,保险业务收入低迷,发展缓慢;2017年,注册资本从13.00亿元增资到26.62亿元后,2017-2019年间业务迅猛发展,保险业务收入从1.16亿元迅速增长到40.65亿元;然而,自2020年以来,保险业务收入出现剧烈波动,最低时仅为2022年的24.49亿元,2023年则大幅回升至43.46亿元。

在利润表现方面,复星保德信人寿长期处于亏损状态。自2012年成立以来,截至2023年底,公司连续12年亏损,累计亏损总额高达24.77亿元。尤其是2022年和2023年,亏损达到历史顶点,分别亏损6.93亿元和3.87亿元。这种长期亏损的局面,反映了保德信在中国市场面临的严峻挑战和复杂的经营环境。尽管增资和业务扩展在短期内带来了收入的快速增长,但市场环境的变化和内部管理的挑战使得其难以维持稳定的盈利能力。

2024年,公司全年实现保险业务收入92.51亿元,较去年同期暴增112.86%,复星保德信人寿官方公众号显示,2024年,公司推进业务结构优化,拓宽业务发展格局,深化渠道战略转型,代理人、银邮兼业、专业经代渠道均实现业绩正增长,年度保险业务收入达到92.51亿元,新业务价值实现200%的增长。

此外,2024年,复星保德信人寿实现了自成立以来的首次盈利,净利润达到1.17亿元。这一成果的背后,投资收益的贡献功不可没。2024年,复星保德信人寿的综合投资收益率高达9.36%,这一出色表现直接推动了当年的扭亏为盈,外部资本市场的助力作用不言而喻。

这一盈利并非平均发力,而是呈现出明显的“四季度效应”。公司四季度单季实现净利润2.19亿元,成为全年盈利的“压舱石”。从综合投资收益率的季度表现来看,1-4季度分别为2.45%、2.41%、1.68%和3.22%,四季度的表现尤为突出,然而,单季收益率虽超过其他季度,但与净利润的增幅并不完全匹配。这种“翘尾”现象背后,或许隐藏着公司股票等权益投资的获利了结操作。当浮盈在四季度转化为实际盈利时,公司需要将浮盈从“其他综合收益”科目转出,计入“投资收益”科目,这一会计处理或许直接推动了净利润的单季大幅增长。

2024年,整个保险行业迎来了久违的业绩回暖,资本市场在其中扮演了关键角色,为行业复苏提供了强大助力。复星保德信人寿也赶上了这趟“黄金列车”,实现了自成立以来的首次盈利。然而,这种短暂的繁荣并不能掩盖其长期亏损的阴影。在连续12年的亏损困局之后,2024年的盈利更像是一个短暂的插曲,全年接近10%的综合投资收益率固然令人瞩目,但这显然不可能成为常态,未来的不确定性依然巨大。

在这样的背景下,复星保德信人寿必须采取双管齐下的策略。一方面,优化业务结构、提升经营质效是当务之急,只有通过精细化管理、优化产品组合、提升服务效率,才能在激烈的市场竞争中站稳脚跟。另一方面,稳住投资端的成绩同样至关重要,而保德信保险资管的成立恰逢其时,后续有望为复星保德信人寿提供专业投资支持,进一步巩固投资端表现。至于后续盈利能否稳住,机构之家将持续关注。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-2077778888管家婆必开一肖,不能自已精选解释落实_网页版96.46.20

2024-12-27

特朗普呼吁对杀害美国公民和警察的移民判处死刑

2024-12-23

有话要说...