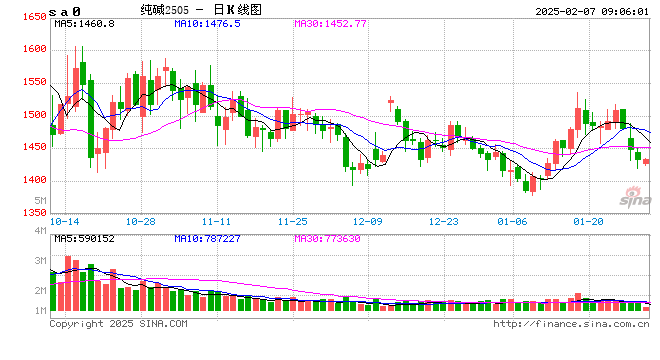

骤增近30%,纯碱库存创历史新高!供需失衡态势加剧?

- 汽车

- 2025-02-07 09:06:06

- 7

本文源自:期货日报

本周,纯碱市场呈现双弱状态。纯碱期货价格连续两个交易日走弱,主力合约2月6日报收1433元/吨,较春节假期前最后一个交易日下跌48元/吨。同时,春节假期后纯碱现货价格也有所下调。截至2月6日,沙河地区重碱自提价格为1403元/吨,较1月23日的1461元/吨下跌58元/吨。

受访人士告诉期货日报记者,春节假期后纯碱期货持续下跌的主要原因是供需压力较大。

“一方面,纯碱供应水平处于历史高位,且仍在增加。截至2月6日,纯碱周度产量达72.65万吨。另一方面,纯碱需求也受到考验。”据光大期货资源品高级分析师张凌璐介绍,春节假期前重碱下游浮法玻璃、光伏玻璃产线仍有冷修,持续压制重碱需求。此外,春节假期前中下游补库力度较强,透支采购需求。目前轻碱下游尚未完全复工,碱厂订单也不多。

值得注意的是,春节假期期间,纯碱企业持续累库,本周库存已创历史新高。隆众资讯数据显示,截至2月6日,国内纯碱厂家总库存为184.51万吨,较节前增加41.56万吨,涨幅达29.07%。其中,轻质纯碱83.31万吨,环比增加26.22万吨,重质纯碱101.20万吨,环比增加15.34万吨。

对此,中盐红四方股份有限公司采购相关负责人于文艺告诉期货日报记者,2025年纯碱厂家库存增量显著高于往年同期,部分企业库存甚至创历史新高。

据于文艺回忆,2024年春节假期后,国内纯碱厂家的总库存较春节假期前增加25.80万吨。而2025年春节假期后的纯碱总库存较春节假期前增加逾40万吨。

“今年春节期间东部天气总体较好,物流顺畅,下游玻璃企业备货意愿弱于往年,以‘低库存+按需采购’为主,纯碱库存压力转移至上游厂家。”于文艺称,整体来看,2024年行业产能明显增加,库存累积也属于正常的春节效应。

“往年春节累库多为季节性短期现象,但2025年库存创历史新高,核心矛盾是产能扩张周期与需求长期疲软的矛盾,而非单纯季节性波动。”云图控股期现中心投研部总经理王锐表示,2024年纯碱行业已呈现强供应、弱需求、低价格、高库存的特征,2025年供需失衡态势或加剧。

在王锐看来,上游厂家库存创历史新高,反映出市场供需错配的情况愈发严重。一方面,2023—2024年国内纯碱新增产能近800万吨,2025年计划新增产能300万吨,产能增速约7%,产量持续增加;另一方面,下游需求端表现疲软,浮法玻璃行业作为纯碱的主要下游应用领域,甚至可能出现需求负增长。光伏玻璃今年上半年面临去库压力,下半年行业修复后产能同比增加是一个亮点。而造纸和洗涤剂等行业对纯碱的需求虽稳定增长,但难以消化大量新增产能。

在张凌璐看来,当前纯碱市场处于供增需减的状态,累库趋势无论从短期还是中长期来看都将持续。

“根据估算,纯碱高库存将成为常态,且2025年纯碱上下游产业链整体仍将保持累库趋势。”张凌璐认为,纯碱产业全年库存压力主要集中在生产端,若新增产能落实到位,不排除企业库存再次翻倍的可能。另外,当前库存数据并未包含隐性库存、贸易商库存、在途运输库存、光伏玻璃及轻碱下游原料库存,产业链整体面临的库存压力或远超预期。

“在供需压力较大的情况下,纯碱价格将长期承压。”张凌璐表示,除阶段性检修、环保题材发酵、宏观情绪持续回暖等因素支撑短期行情外,纯碱期货大趋势仍以下行为主。

“短期来看,纯碱期货延续弱势。中长期来看,纯碱期货的波动率会明显下降。”广发期货分析师蒋诗语称,如果未来去产能进程缓慢,纯碱市场将延续高库存、低价格、低波动率的格局,价格贴近成本线。如果纯碱价格变动带来了产能调整以及中下游补库心态,也存在阶段性去库带来的底部反弹行情。

“在库存高企、短期纯碱价格承压的背景下,投资者需关注两个重要因素:一是库存的结构性差异。重质纯碱库存压力更大,轻质纯碱库存压力相对较小;二是成本支撑,目前纯碱价格已逼近部分企业的成本线,如东部氨碱法企业生产成本约1600元/吨,联碱法企业生产成本约1450元/吨,后续相关企业产能可能被动收缩。”于文艺称。

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...