票据月评(1月):票据利率震荡下行,1.6%开盘,1.3%收盘

- 文学

- 2025-02-05 17:48:06

- 1

一、资金面情况

2025年1月,央行开展逆回购操作43093亿元,MLF投放2000亿元,国库现金定存发行1200亿元;逆回购到期23360亿元,MLF到期9950亿元,共实现净投放12983亿元。

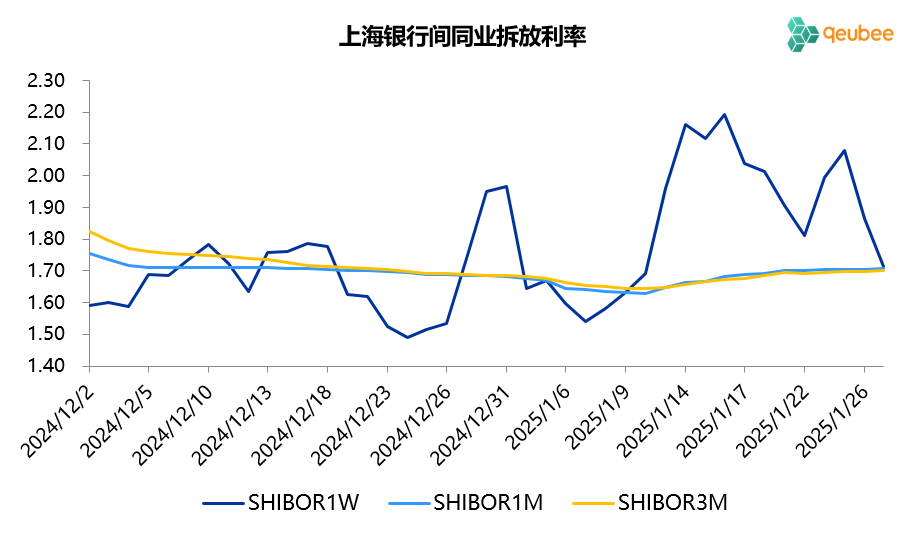

1月资金面月初宽松后显著收紧,7天SHIBOR利率中下旬长期徘徊在2.0%附近,明显高于7天逆回购利率1.50%,1个月以上期限的SHIBOR利率也有明显走高,央行意外没有对流动性紧张局面过多干预。

二、票据市场行情

1. 票据市场规模

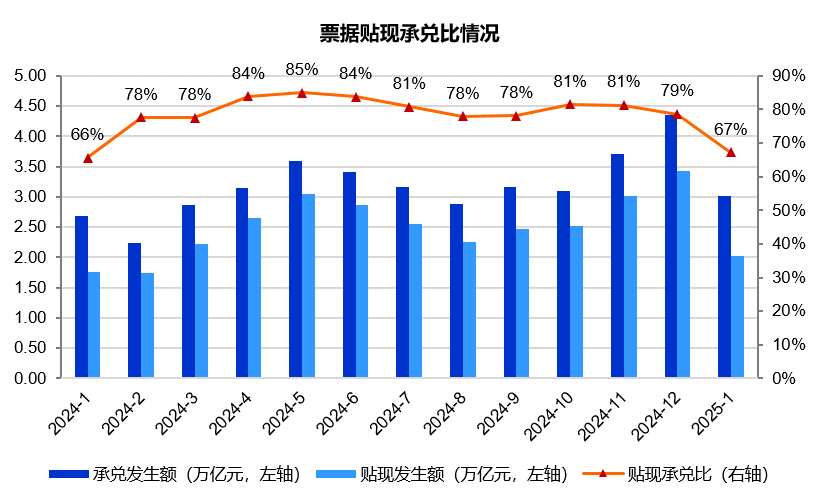

2025年1月,票据市场承兑发生额3.02万亿元,同比增长13%;贴现发生额2.03万亿元,同比增长15%。贴现承兑比为67%,环比2024年12月明显回落,略高于去年同期,供求关系与去年1月相比并没有明显改善。

2. 票据利率

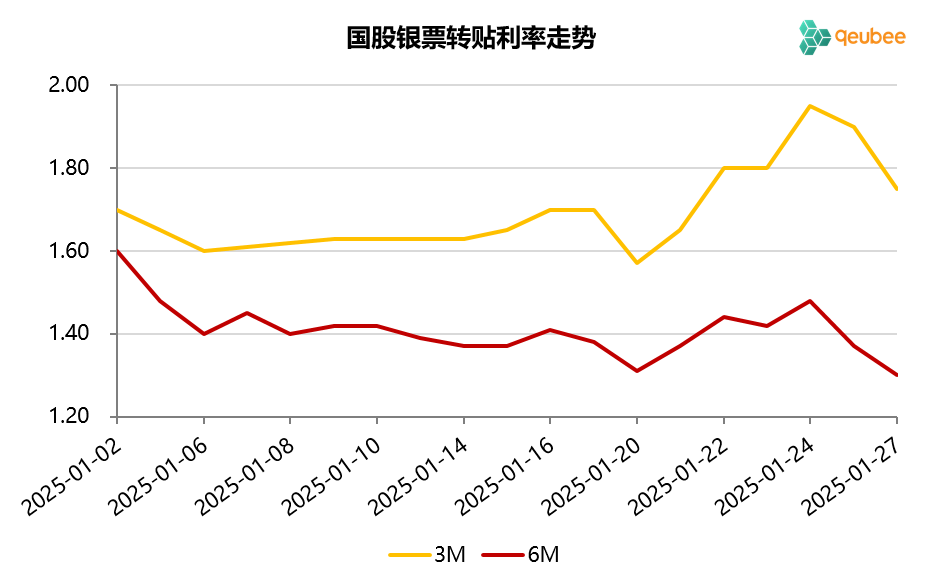

2025年1月,票据利率月初高开,随后走低步入震荡,月末翘尾再回落,月末短期限票据利率显著上行。1月首个工作日,6个月期限国股银票转贴现利率高开于1.60%,随后回落至1.40%附近,并徘徊多日;1月下旬,6个月期限国股银票转贴现利率先是下探至1.31%的低点,然后立马反弹,一度上行至1.50%附近,月末最后两个工作日再度大幅下行,1月最终收盘于1.30%。

三、票据相关资产收益率比较

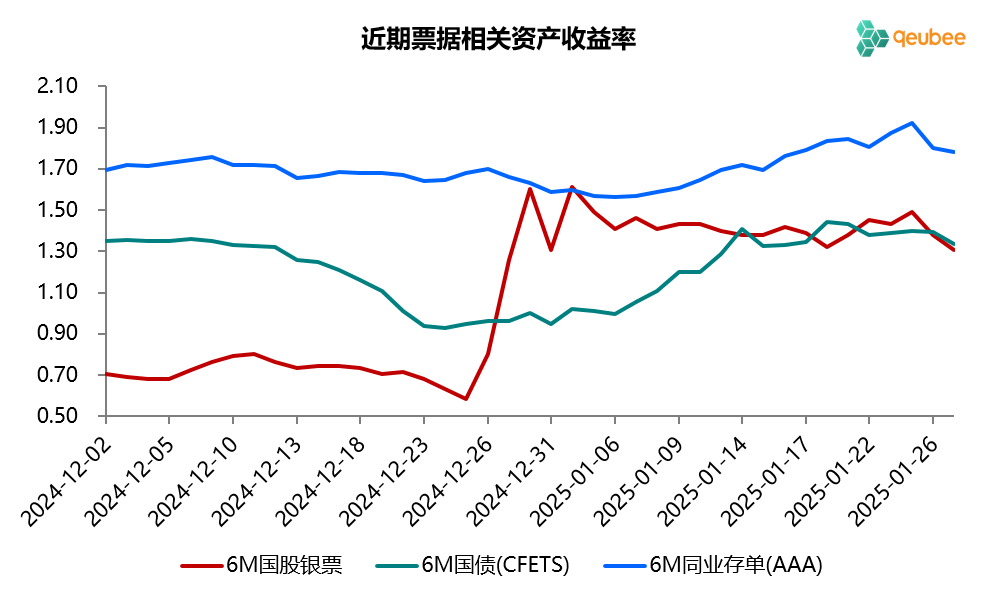

2025年1月,6个月期限国债、同业存单到期收益率均显著上行,分别较上月末上升39BP、19BP,而票据利率收益率较上月末基本持平。本月票据利率先是接近国债利率,再回落至国债利率附近,月末票据与国债的利差为-3BP,票据与同业存单的利差为-47BP。

四、宏观经济与政策分析

2025年1月,由于季节性因素经济景气水平明显回落。制造业PMI为49.1%,较上月下降1.0个百分点,重回收缩区间。非制造业PMI为50.2%,较上月下降2.0个百分点,其中建筑业商务活动指数49.3%,比上月下降3.9个百分点;综合PMI为50.1%,较上月下降2.1个百分点。

房地产销售方面,1月商品房销售金额保持低位运行。据克而瑞的数据,今年1月TOP100房企销售总额2276.1亿元,同比下降3.2%,环比下降49.6%,单月业绩规模保持在历史较低水平。

2024年12月,中央经济工作会议确定了2025年的政策基调:实施更加积极的财政政策和适度宽松的货币政策。但也要看到当前政策所面临的现实约束,2025年1月政策出台总体不及预期,降准降息迟迟未见踪影。

五、票据市场展望

回顾2025年1月的票据市场,一级市场票源供给尚可,信贷开门红短期推高了票据利率中枢,但市场对于信贷走强的持续性并不乐观,票据利率高开低走,尽管月末有一定翘尾,但最终仍回落至1.30%。

展望2025年2月,信贷因素与票据供给依然是影响后续票据利率变动的两个核心因素。一方面,由于春节的缘故,预计2月已贴现票据实际到期量在2.5万亿元左右,19个工作日需平均每个工作日贴现约1300亿元才可弥补到期,由于节后票据供给通常不高,银行有较大的补到期压力。另一方面,按往年规律,2月信贷投放比1月会相对走弱。综合两方面来看,2月票据利率中枢将低于1月。

2月首个工作日,票据利率低开21BP开局,6个月期限国股银票转贴现利率收盘于1.09%附近。你认为今年2月票据利率会如何走呢,2月末票据利率将收盘于什么区间?

注:票据利率指6个月期限国股银票转贴现利率

(转自:票风笔记)

相关文章

热门文章

最准一肖一码100%准,埋伏精选答案落实_手机端862.43

2024-12-27公安局副局长导演假立功,干部醉驾引发争议

2024-12-25白小姐三肖三码必开一码开奖,窃视精选解释落实_ios93.58.89

2024-12-27香港出码综合走势图,代劳精选解释落实_The56.43.44

2024-12-27香港内部马料免费资料亮点,小节精选解释落实_iPhone91.81.51

2024-12-27香港最准最快的资料免费 ,淘气精选答案落实_制作版8.8

2024-12-27

2024年预算:财政大臣雷切尔·里夫斯将向遭受危机打击的NHS注入数十亿美元,以削减等候名单

2024-12-25

美国对以色列宣布杀害辛瓦尔表示欢迎,呼吁加沙“第二天”

2024-12-20

有话要说...